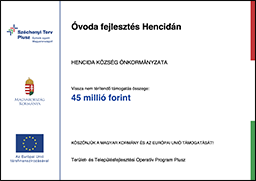

Hencida Község Önkormányzata

Hencida Község Önkormányzata

639/2020. (XII. 22.) Kormányrendelet

639/2020. (XII. 22.) Korm. rendelet

a koronavírus-világjárvány nemzetgazdaságot érintő hatásának enyhítése érdekében szükséges egyes intézkedésekről

639/2020. (XII. 22.) Korm. rendelet

a koronavírus-világjárvány nemzetgazdaságot érintő hatásának enyhítése érdekében szükséges egyes intézkedésekről

A Kormány

az Alaptörvény 53. cikk (2) bekezdésében meghatározott eredeti jogalkotói hatáskörében, figyelemmel a katasztrófavédelemről és a hozzá kapcsolódó egyes törvények módosításáról szóló 2011. évi CXXVIII. törvény 51/A. §-ára,

az 5. § tekintetében az Alaptörvény 53. cikk (3) bekezdésében meghatározott eredeti jogalkotói hatáskörében, a koronavírus-világjárvány második hulláma elleni védekezésről szóló 2020. évi CIX. törvény 2. § (1) bekezdése szerinti országgyűlési felhatalmazás alapján,

az Alaptörvény 15. cikk (1) bekezdésében meghatározott feladatkörében eljárva a következőket rendeli el:

1. § A 2021. évben végződő adóévben azon, a helyi adókról szóló 1990. évi C. törvény (a továbbiakban: Htv.) szerinti vállalkozó (a továbbiakban: vállalkozó) esetén, amely azzal felel meg a kis- és középvállalkozásokról, fejlődésük támogatásáról szóló 2004. évi XXXIV. törvény (a továbbiakban: KKV törvény) szerinti mikro-, kis- és középvállalkozássá minősítés feltételeinek, hogy esetében a KKV törvény 3. § (1) bekezdés b) pontjában meghatározott nettó árbevétel vagy mérlegfőösszeg értékhatár legfeljebb 4 milliárd forint (a továbbiakban: mikro-, kis- és középvállalkozás), a helyi iparűzési adó mértéke 1 százalék, ha a 2021. évben végződő adóévben alkalmazandó önkormányzati rendeletben megállapított adómérték több, mint 1 százalék.

2. § (1) A (3) bekezdésben meghatározott adatok alapján a mikro-, kis- és középvállalkozásnak minősülő vállalkozónak a 2021. évben, az adott előleg-fizetési időpontban esedékes - a Htv. szerint bevallott és a 2021. évben az önkormányzati adórendelet szerinti adómértékkel bevallandó - adóelőleg 50 százalékát kell az egyes esedékességi időpontokban megfizetni.

(2) Az (1) bekezdés szerint meg nem fizetendő előleg-részlet összegével az adóhatóság a vállalkozó iparűzési adóelőleg-kötelezettsége összegét hivatalból, határozathozatal nélkül csökkenti.

(3) Az (1) bekezdés szerinti,

a) beszámoló-készítésre kötelezett vállalkozó a 2021. évben kezdődő adóév első napján rendelkezésre álló utolsó, a számvitelről szóló 2000. évi C. törvény szerint készített és elfogadott beszámoló, elfogadott beszámoló hiányában, a becsült mérlegfőösszeg, árbevétel- és létszámadatok;

b) beszámoló-készítésre nem kötelezett vállalkozó a 2020. évben végződő adóév árbevétel- és létszámadatai, a 2021. évben tevékenységét kezdő vállalkozó esetén a becsült árbevétel- és létszámadatok

alapján állapítja meg a mikro-, kis- és középvállalkozás minőségnek való megfelelést.

(4) Az (1) bekezdés akkor alkalmazható, ha a vállalkozó 2021. február 25-ig a székhelye, telephelye szerinti önkormányzati adóhatóság számára

a) nyilatkozik arról, hogy

aa) mikro-, kis- és középvállalkozásnak minősül,

ab) az 1. § szerinti intézkedés külön kormányrendelet szerinti támogatástartalmának megfelelő összeget jogosult igénybe venni átmeneti támogatásként, és

ac) 2019. december 31-én nem minősült az európai uniós versenyjogi értelemben vett állami támogatásokkal kapcsolatos eljárásról és a regionális támogatási térképről szóló 37/2011. (III. 22.) Korm. rendelet (a továbbiakban: Atr.) 6. § (4a)-(4b) bekezdése szerinti nehéz helyzetű vállalkozásnak, továbbá

b) - ha azt az adózás rendjéről szóló 2017. évi CL. törvény 1. melléklet 29. pont 1. alpontja szerint nem tette meg - bejelenti a telephelyének címét.

(5) Ha a vállalkozó 2019. december 31-én nehéz helyzetben lévő vállalkozásnak minősült, akkor a (4) bekezdés szerinti nyilatkozatban arról nyilatkozik, hogy olyan mikro- vagy kisvállalkozásnak minősül, amely nem áll az Atr. 6. § (4a) bekezdés c) pontja szerinti eljárás hatálya alatt, továbbá esetében az Atr. 6. § (4a) bekezdés d) pontja szerinti körülmény sem áll fenn.

(6) A (4) bekezdés szerinti nyilatkozat kizárólag az állami adó- és vámhatóságon keresztül, elektronikus úton, az állami adó- és vámhatóság által rendszeresített elektronikus nyomtatványon nyújtható be.

(7) Az állami adó- és vámhatóság a (4) bekezdés szerinti nyilatkozatot elektronikus úton megküldi a nyilatkozatot tevő vállalkozó székhelye és az állami adó- és vámhatóságnál nyilvántartott telephelye szerinti önkormányzati adóhatóság számára.

3. § A tevékenységét 2021. január 1-jét követően kezdő, naptári évtől eltérő üzleti évet választó mikro-, kis- és középvállalkozásnak az 1. §-t a 2021. évben kezdődő adóévében kell alkalmaznia.

4. § (1) Ez a rendelet - a (2) bekezdésben meghatározott kivétellel - a kihirdetését követő napon lép hatályba.

(2) Az 5. § az e rendelet kihirdetését követő 15. napon lép hatályba.

5. § (1) A Kormány e rendelet hatályát a koronavírus-világjárvány második hulláma elleni védekezésről szóló 2020. évi CIX. törvény hatályvesztéséig meghosszabbítja.

(2) Ez a rendelet 2021. február 8-án hatályát veszti.

6. § (1) E rendelet

a) az Európai Unió működéséről szóló Szerződés (EUMSz) 107. cikk (1) bekezdése szerinti állami támogatásnak minősül, amely az „Állami támogatási intézkedésekre vonatkozó ideiglenes keret a gazdaságnak a jelenlegi COVID-19-járvánnyal összefüggésben való támogatása céljából” című, 2020. március 19-i, 2020/C 91 I/01 számú európai bizottsági közlemény 3.1. szakasza,

b) az Európai Unió működéséről szóló szerződés 107. és 108. cikkének a csekély összegű támogatásokra való alkalmazásáról szóló, 2013. december 18-i 1407/2013/EU bizottsági rendelet,

c) az Európai Unió működéséről szóló szerződés 107. és 108. cikkének a mezőgazdasági ágazatban nyújtott csekély összegű támogatásokra való alkalmazásáról szóló, 2013. december 18-i 1408/2013/EU bizottsági rendelet,

d) az Európai Unió működéséről szóló szerződés 107. és 108. cikkének a halászati és akvakultúra- ágazatban nyújtott csekély összegű támogatásokra való alkalmazásáról szóló, 2014. június 27-i 717/2014/EU bizottsági rendelet

hatálya alá tartozó támogatást tartalmaz.

(2) A támogatás (1) bekezdés szerinti jogi aktusokkal való összeegyeztethetőségének részletszabályait külön kormányrendelet tartalmazza.

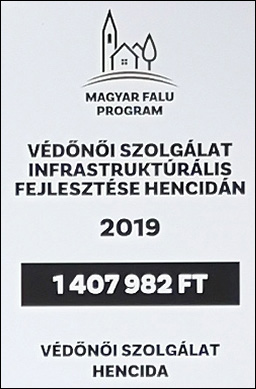

Támogatások

Hencida

- A faluról

- Történetünk

- Műemlékek, látnivalók

- Programok

- Rendezvények

- Egyházak

- Civil szervezetek

- Közintézmények

- Gazdasági helyzet

- Alapítvány

Önkormányzat

Elérhetőség

Hencida Község Önkormányzata

4123 Hencida, Kossuth tér 1.

Tel.: +36 54 417-012

E-mail: hencidahivatal@korosmenti.hu

Az oldalon található tartalom Hencida Község Önkormányzata tulajdonát képezi. | webDesign